3月27日,三只松鼠披露了2020年度财务报告,财务数据显示,公司在报告期内实现营业收入97.94亿元,同比下降3.72%,营收首次出现下滑。不过,归属于上市公司股东净利润为3.01亿元,同比增长26.21%;基本每股收益盈利0.75元,同比增长19.05%。

其在年报中称,公司起源于线上电商,经历九年发展,已从“线上单一渠道”发展成为“线上渠道各平台平衡发展、线上线下全渠道均衡发展”的整体格局。2020年度,线下业务占比达26%,预计2021年度线下业务占比达到 33%-35%。线上渠道方面,2021年度,公司将会继续围绕“以天猫/京东为核心”,加大对拼多多/抖音/社区团购/自直播的布局和探索。

透过这段文字,三只松鼠的发展战略从财报的详细数据中可见一斑。

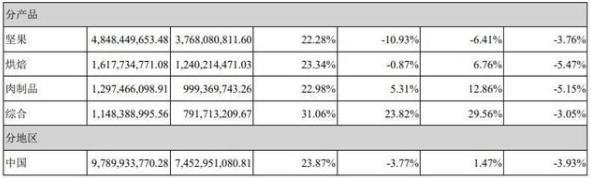

中国科技新闻网查询财报发现,报告期内,三只松鼠第三方电商平台营业收入为72.04亿元,占总营收的73.56%。其中天猫旗舰店营业收入28.47亿元,同比下滑了27.63%。反之,京东平台营业收入19.95亿元,同比增加了22.22%。

对此,三只松鼠认为,线上渠道流量进一步去中心化,2020年短视频平台、生活分享平台、直播平台的兴起,带来流量的重新分配。在天猫平台,公司调整销售结构,持续保持领先优势,减少无效价格竞争,并进行价格合理管控,实现盈利能力的提升;在京东平台,公司借助其反向定制能力和物流优势,充分挖掘平台潜力。2020 年线上业务营收中,天猫渠道占比52%,京东渠道占比38%,线上各平台发展进一步平衡。

此外,截至报告期末,三只松鼠线下店铺数量合计超1000家(投食店171家, 联盟小店872家)。新分销业务通过以零售通、新通路为主的线上分销和以区域分销、KA商超、连锁便利店等为主的线下分销,实现覆盖超40万终端。

不难看出,2020年,三只松鼠正在通过产业的布局调整围绕“平衡”做文章。

基于此,中国科技新闻网致电三只松鼠董秘办,工作人员告诉中国科技新闻网,“2020年度线上流量的去中心化,打破了过去的流量分配规则,公司在去年开始线上全平台的布局,让线上平台更加平衡。”

该人员称:“过去单一渠道状态,导致定价权的问题,全渠道的布局可以便于建立整个公司的价格管控体系,匹配一体化的货品管理模式,可以帮助全渠道产品具备更多元化的竞争力,长远来看,可以提升我们的盈利水平。”

“我们希望未来整体营收结构线上线下更加均衡,目前,从行业数据来看,虽然线上增长很快,但是休闲食品行业80%以上的市场还在线下,这一领域依旧有非常可观的预期,公司准备在线下发力布局,2021年,我们会围绕线下端口去拓展市场,包括两个业态的门店,包括新分销,去实现营收占比的整体提升,也是为了整体渠道更加均衡。”

据阿里数据显示,2020Q3休闲零食CR3(头部3家企业的市场占比)为14.62%,CR5(头部5家企业市场占比)为18.30%,CR10(头部10家企业市场占比)为22.24%,行业集中度偏低。

这或许也是三只松鼠在线下布局的信心所在。

此外,需要注意的是,坚果产品一直以来是三只松鼠的招牌产品,2020年财报中,三只松鼠的坚果产品营业收入同比下滑了10.93%。

“过去我们公司对于坚果产品的定位,是作为引流核心产品,那个时期我们会把坚果的价格放低一些,作为爆款,流量去中心化之后,我们减少了无效的价格竞争,更好地进行价格管控,虽然营收下滑,但是坚果产品的盈利能力和毛利率提升,这反而是更加健康的一种状态”上述工作人员表示。

“当然,坚果依然是我们最核心的一个品类。”该人员向中国科技新闻网补充说,“2021年,我们除了主抓京东和天猫两个平台,还会围绕拼多多和抖音平台,实现三大板块的平衡,线下会进一步提升占比,未来的方向就是线上线下各一半。”